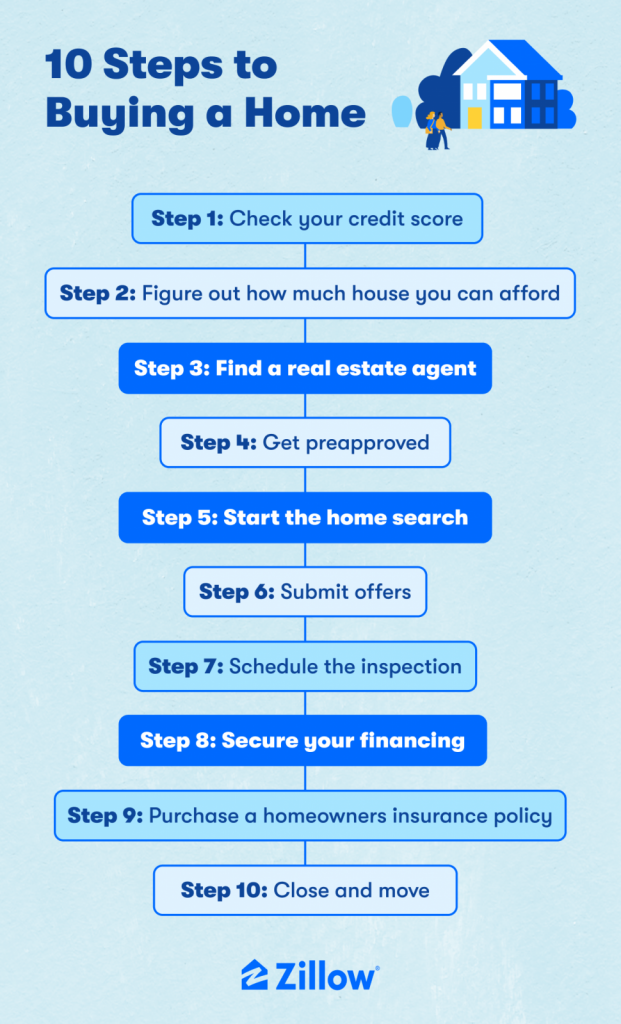

미국 주택 구입 절차는 한국의 부동산 거래와 다른 부분이 많기 때문에 미리 알아둘 필요가 있습니다. 원하는 시기에 원하는 집을 산다는 것은 매우 어렵고 스트레스 받는 일입니다. 각 단계별로 필요한 내용을 미리 알고 준비한다면 그 만큼 스트레스를 줄이는데 도움이 될 것입니다. 지역에 따라, 구매자의 재정 상황에 따라, 미국의 경제 상황에 따라 조금씩 차이는 있겠지만, 미국에서 집을 구매하는 과정은 큰 틀을 벗어나지는 않는 것 같습니다. 미국 주택 구입의 각 절차에 대해서 단계별로 알아보도록 하겠습니다. .

크레딧 스코어 확인

크레딧 리포트를 위해서 3개의 메이저 크레딧 리포팅 회사 (TransUnion, Equifax, Experian)에서 정보를 가져옵니다. 당연할 말이지만, 크레딧 스코어가 높을 수록 더 낮은 모기지 이자율을 받을 수 있습니다.

예산 확인

연 수입, 월 지출, 예상 다운페이먼트 금액 등을 바탕으로 집을 살때 필요한 예산의 범위를 정할 수 있습니다.

리얼터 찾기

실력 있고 경험 많은 리얼터를 고용할 수 있다면 집을 사고 파는 과정에서 발생하는 스트레스를 덜 받을 수 있을 것입니다. 일반적으로 집을 파는 셀러가 바이어 측 리얼터의 커미션을 지불하기 때문에 구매시 리얼터를 고용해 조언을 얻는 것이 좋습니다.

모기지 사전 승인 받기

모기지 없이 현금으로 집을 구매하는 경우에도 바이어의 예산에 대한 사전 승인이 필요한 경우가 있습니다. 렌더는 아래에 나온 자료들을 리뷰해서 바이어의 부채 비율 (debt -to-income ratio)과 재정 건전성을 확인한 후에 사전 승인을 내어줍니다.

- Income statements - W2s, 1099s, rental income, tax returns

- Assets - bank statements, retirement accounts

- Debts - credit cards expese, other mortgages, other loans like student loans

- Records of bankruptcies and foreclosures

- Current rent, child support payments, alimony payments, any down payment gifts

사전 승인을 받게되면 Pre-approval letter를 받게 됩니다. 실제 모기지를 통해서 빌릴 수 있는 금액을 알려주며, 이 서류는 이후에 오퍼를 제시할 때 같이 제출하게 됩니다. 참고로 렌더는 클로징을 하기 전에 부채 비율 (debt -to-income ratio)을 다시 한번 확인하는데, 새롭게 발생한 부채 때문에 실제 빌릴 수 있는 금액이 달라질 수 있으니까 주의해야 합니다.

구매할 집 찾기

예산이 정해졌으니 원하는 집을 찾으면 됩니다. 구매 결정 전에 실제로 집을 돌아보면서 눈에 띄는 주요한 문제가 있는지 살펴볼 필요가 있습니다. 이러한 문제들은 인스펙션 단계에서 전문가들이 다시 한번 확인할 것입니다.

> 어디에 살까? 우리 가족에게 맞는 집 종류 결정하기

오퍼 제시

마음에 드는 집을 찾았다면 바이어는 셀러에게 구매 의사를 전달합니다. 오퍼를 제시하기 전에 구조적인 문제 등을 포함에 주택 전반에 대한 정보가 있는 집 상태 공개서 (Disclosure)를 셀러에게 요청할 수 있습니다. 오퍼를 제시할 때 표준 매매 계약서, 구매 희망 가격, 모기지 Pre-Approval, 은행 잔고증명, 계약금(Earnest money)등을 제출합니다. 조건부 구입 조항 (Contingency)도 함께 오퍼에 포함됩니다. 계약이 취소될 수 있는 조건들로서 오퍼 진행 과정에서 셀러와 바이어 상호 간에 요청을 할 수 있습니다. 셀러는 오퍼를 받은 후 1~3일 이내에 오퍼 수락 여부를 결정하거나 카운터 오퍼를 제시하게 됩니다.

인스펙션

주택 구조물, Radon, Termite 등을 인스펙션하고, 필요 시 추가로 Oil Tank, Lead Paint, Sewer, Septic 등을 인스펙션 할 수 있습니다. 문제점이 발견되면 셀러가 클로징 전까지 문제점으로 고칠 것을 요구하거나 클로징 후 수리에 대한 크레딧을 요청할 수 있습니다.

자금 확보

실제로 집을 구매하기 위해서 모기지를 신청해야합니다. 모기지 신청 (Loan application): 사전 승인을 받은 렌더에 모기지를 신청하는 경우는 렌더가 이미 대부분의 정보를 가지고 있으므로 추가로 요청하는 서류만 더 제출하면 됩니다. 서류 제출이 늦어지면 원하는 날짜에 클로징을 못하게 되는 경우가 생길 수도 있습니다. 만약 새로운 렌더에게 모기지를 신청하게 된다면 기존에 렌더에서 제출했던 서류를 다시 한번 모두 제출해야합니다. 주택 감정 (Appraisal): 렌더가 구매하려는 주택의 가치를 감정합니다. 감정가가 구매 희망 가격보다 높거나 일치한다면 별다른 문제없이 클로징을 할 수 있습니다. 하지만 감정가가 구매 희망 가격보다 낮게 나오는 경우 렌더는 필요한 만큼 대출을 승인 안해줄 것입니다. 이 경우에 셀러와 지불 방법에 대해서 다시 협상을 해야합니다. 혹은 렌더에게 재 감정을 요청할 수 있습니다.

집 보험 가입

기존에 집을 소유하고 있다면 해당 보험사에 연락해서 새로 구매하는 집에 대해서 보험 계좌를 열면 됩니다. 기존에 보험이 없어도 보험 계좌를 손쉽게 열수 있습니다. 집 보험 정보를 렌더에서 보내면 이후에 에스크로우 계좌 (Escrow account)를 통해서 보험비를 납부할 수 있도록 설정할 수 있습니다.

클로징

클로징 수일 전에 렌더로부터 Closing disclosure를 받습니다. 특별한 문제가 없었다면 모기지를 신청할 때 받은 Loan estimate과 큰 차이가 없이 필요한 금액을 빌릴 수 있는 것을 확인할 수 있습니다. 클로징 전날이나 당일 오전에 최종 점검 (Final walkthrough)을 하게됩니다. 이 과정에서 최종적으로 집의 상태를 점검하고, 필요한 부분이 잘 수리가 되었는지 확인합니다. 타이틀 회사 (Title company)에서 필요한 서류가 다 있는지 다시 한번 확인을 하고, 모든 서류에 사인을 하고나면 최종적으로 집 열쇠를 넘겨받게됩니다. 축하합니다. 이제 이 집의 주인이 되었습니다. 새 집의 주인으로서 각종 유틸리티 (전기, 수도, 인터넷 등)을 신청하고, 계획한데로 이사를 하면 됩니다.

지금까지 미국에서 집을 구입하는 절차에 대해서 단계별로 정리해 보았습니다. 이 글이 미국에서 주택 구입 하시는 분들에게 조금이나마 도움이 되었으면 합니다. 관련된 내용들은 계속해서 업데이트 해나가도록 하겠습니다.

'미국 생활 정보' 카테고리의 다른 글

| 미국 건강 보험 용어 정리 (1) | 2023.05.20 |

|---|---|

| 미국 주택 구입: 어디에 살까? 우리 가족에게 맞는 집 종류 결정하기 (0) | 2023.05.12 |

| 미국 주택 구입: 어디에 살까? 지역 결정하기 (0) | 2023.05.12 |

| 한국 여권 온라인 재발급 신청 방법 (0) | 2023.04.05 |

| 미국에서 미성년 자녀 여권 만들기 간단 정리 (1) | 2023.04.04 |

| 미국에서 18세 미만 미성년 자녀 한국 여권 만들기 (0) | 2023.03.31 |

| 미국에서 16세 이하 미성년 자녀 미국 여권 만들기 (0) | 2023.03.14 |

댓글